Зарплаты исполнительного директора: отраслевой и региональный разрез

дата: июнь 2026

1. Позиция исполнительного директора на рынке труда

В российской корпоративной практике 2026 года понятие «исполнительный директор» (ИД) не имеет единого функционального содержания и не закреплено в Трудовом кодексе как самостоятельная квалификационная категория. В крупных холдингах и компаниях с выручкой свыше 10 млрд руб. ИД, как правило, выступает операционным директором (COO) — первым заместителем генерального директора (CEO), несущим ответственность за бесперебойность производственных, логистических и административных процессов. В среднем бизнесе (выручка 1–10 млрд руб.) разграничение между ИД и CEO нередко размыто: носитель должности совмещает стратегические и операционные функции и подчиняется непосредственно наблюдательному совету или мажоритарным акционерам.

По данным hh.ru, в I квартале 2026 года в России единовременно открыто 1 150–1 380 вакансий с заголовком «исполнительный директор» (пиковое значение — апрель 2026 г.): из них 37–39% сосредоточены в Москве, 11–13% — в Санкт-Петербурге, остальные распределены по регионам. hh.индекс для данной позиции составляет 2,1–2,6 резюме на вакансию — значительно ниже общерыночного порога перехода в рынок кандидата (4,0), — фиксируя устойчивый дефицит операционных руководителей на протяжении трёх лет подряд [hh.ru, Банк данных заработных плат, I кв. 2026].

Дефицит обусловлен тремя структурными факторами. Во-первых, государственный сектор и предприятия ОПК продолжают активно конкурировать с частным бизнесом за операционных руководителей, предлагая карьерную стабильность и нерыночные преференции. Во-вторых, горизонтальная мобильность на уровне ИД исторически ограничена: значительная доля назначений проходит через сети личных рекомендаций, не попадая в открытую статистику платформ. В-третьих, санкционный контекст сократил пул кандидатов с верифицированным международным операционным опытом — компетенция, которая по-прежнему ценится в экспортно ориентированных холдингах и в компаниях, сохраняющих связи с зарубежными партнёрами. [Get Experts, «Рынок труда топ-менеджеров: итоги 2025 — прогноз 2026», декабрь 2025]

2. Общероссийский зарплатный диапазон

В 2026 году медианная фиксированная заработная плата исполнительного директора в России составляет 360 000–400 000 руб. gross в месяц. Медианное совокупное денежное вознаграждение (Total Cash = оклад + ежегодный бонус / 12) достигает 450 000–520 000 руб. в месяц для компаний сегмента enterprise (500+ сотрудников). По данным Willis Towers Watson Russia Total Rewards Survey 2026 (выборка 680 компаний), в когорте крупнейших работодателей (10 000+ сотрудников) медиана Total Cash превышает 870 000 руб. в месяц с учётом переменных выплат.

Разброс перцентилей значителен и отражает высокую гетерогенность выборки: в P10 преобладают региональные компании малого и среднего бизнеса, в P90 — московский финансовый и ресурсный секторы. В таблице ниже приведены данные по трём уровням совокупного дохода: оклад (Fix), Total Cash (оклад + годовой STI) и полный совокупный доход с учётом долгосрочных программ мотивации (LTI). [ANCOR Salary Survey 2026; Willis Towers Watson Russia Total Rewards Survey 2026]

Таблица 1. Перцентильное распределение доходов исполнительного директора (Россия, 2026, gross, руб./мес.)

Московская медиана оклада в 2026 году — 500 000 руб. gross, общероссийская — около 380 000 руб. Разрыв в 32% обусловлен концентрацией крупнейших работодателей в столице и высокой стоимостью жизни, формирующей ценовой пол для переговоров. По оценкам Superjob Research (I полугодие 2026), 64% московских ИД ориентируются на уровень 400 000–750 000 руб. при смене работодателя; только 11% готовы рассматривать предложения ниже 350 000 руб. gross.

Перцентиль | Оклад, руб./мес. | Total Cash, руб./мес. | Совокупный доход с LTI, руб./мес. |

P10 (нижний дециль) | 130 000 | 260 000 | 390 000 |

P25 (нижняя квартиль) | 230 000 | 380 000 | 610 000 |

P50 (медиана) | 380 000 | 490 000 | 870 000 |

P75 (верхняя квартиль) | 600 000 | 720 000 | 1 150 000 |

P90 (верхний дециль) | 920 000 | 1 100 000 | 1 600 000 |

Московская медиана оклада в 2026 году — 500 000 руб. gross, общероссийская — около 380 000 руб. Разрыв в 32% обусловлен концентрацией крупнейших работодателей в столице и высокой стоимостью жизни, формирующей ценовой пол для переговоров. По оценкам Superjob Research (I полугодие 2026), 64% московских ИД ориентируются на уровень 400 000–750 000 руб. при смене работодателя; только 11% готовы рассматривать предложения ниже 350 000 руб. gross.

Статьи

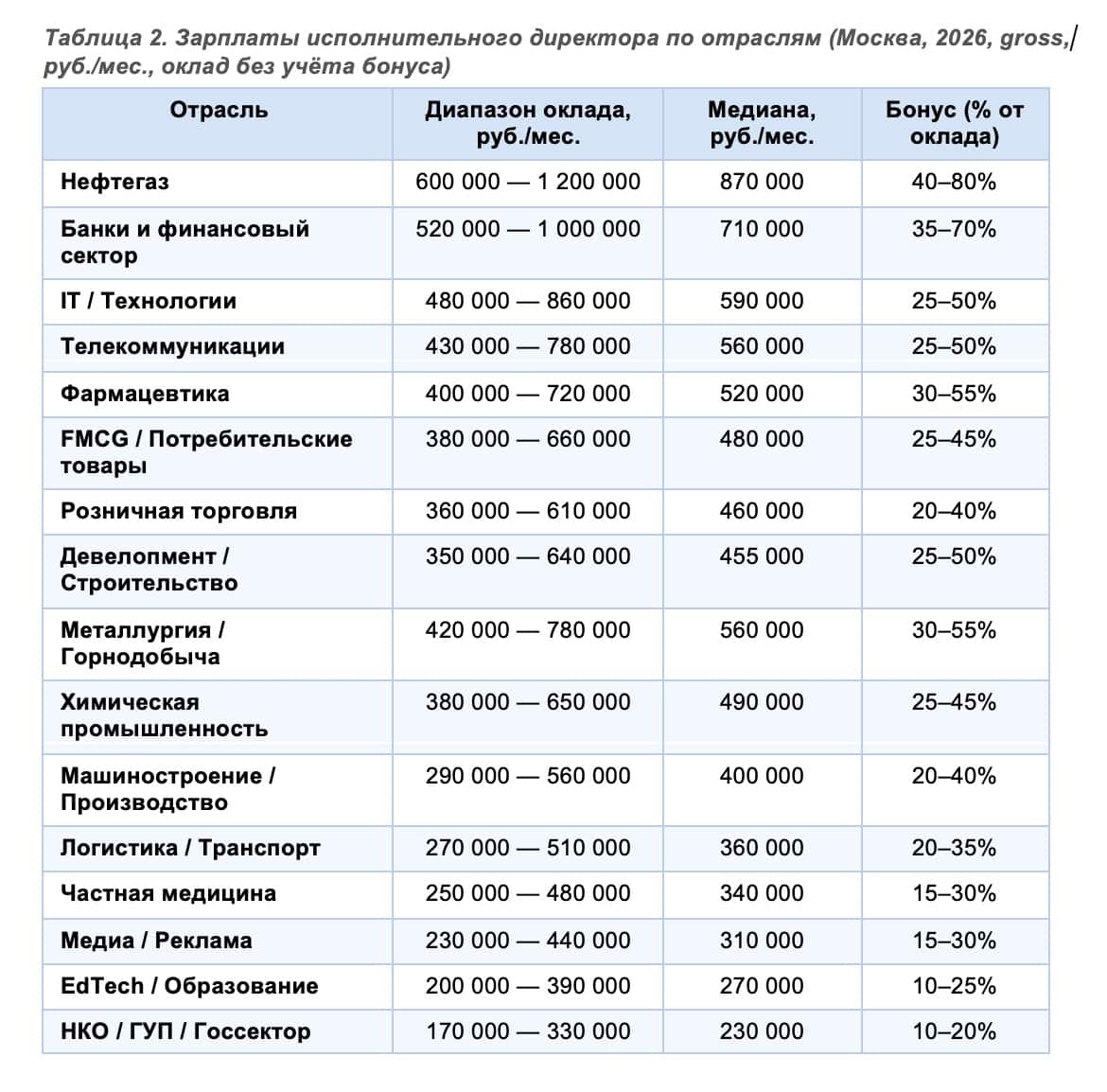

3. Зарплаты по отраслям (Москва, 2026)

Межотраслевая дифференциация оплаты труда на позиции исполнительного директора в Москве достигает 3,8x между полюсами рынка: нефтегазовым сектором (медиана 870 000 руб.) и государственным сектором / ГУПами (медиана 230 000 руб.). Отраслевая принадлежность оказывает более сильное влияние на зарплату ИД, чем размер компании, — особенно в верхних квартилях распределения, где концентрируются ресурсные и финансовые компании. [ANCOR Oil & Gas Salary Survey 2026; Mercer Total Remuneration Survey Russia 2026]

Нефтегаз. Отрасль сохраняет устойчивое лидерство по уровню оплаты. Вертикально интегрированные холдинги (Роснефть, Газпром Нефть, Лукойл, НОВАТЭК) задают верхнюю границу рынка. В 2025–2026 гг. дополнительным драйвером роста вознаграждения стала конкуренция за ИД с опытом цифровизации производства: специалисты с верифицированными кейсами внедрения промышленного IoT и предиктивной аналитики оцениваются на 18–24% выше отраслевой медианы. [ANCOR Oil & Gas Salary Survey 2026]

Банки и финансы. При высоком базовом уровне оплаты наблюдается значительная поляризация: топ-5 банков (Сбер, ВТБ, Альфа-Банк, Т-Банк, Газпромбанк) платят ИД операционных дирекций в диапазоне 850 000–1 000 000 руб. оклада, тогда как банки за пределами топ-30 — существенно ниже медианы. Бонусные пулы в крупнейших банках традиционно превышают отраслевой ориентир: по данным Frank RG (2026), годовой бонус ИД в банках топ-5 составляет 50–100% от годового оклада при выполнении планов. [Frank RG, «Банковский рынок труда 2026»]

IT / Технологии. Экосистемные игроки (Яндекс, VK, Сбертех, МТС Digital, Positive Technologies) конкурируют преимущественно совокупным пакетом: при относительно умеренном фиксе их конкурентное преимущество — в акционерных программах (RSU, phantom stock) и гибкости условий труда. Независимые IT-компании среднего размера (100–500 сотрудников) в 2025–2026 гг. демонстрировали рост фиксированной части на 14–18% г/г, что связано с консолидацией отрасли и повышением требований к операционной зрелости. [Superjob Research, «Зарплаты в IT: первое полугодие 2026»]

Металлургия и горнодобыча. Отрасль демонстрирует более высокую медиану, чем традиционное машиностроение, за счёт специфики крупных холдингов (ММК, НЛМК, Норильский никель, Северсталь), сохраняющих конкурентное вознаграждение для операционных руководителей — особенно на предприятиях, задействованных в гособоронзаказе или экспортных цепочках. По данным ANCOR (2026), ИД дивизиона крупного металлургического холдинга получает в среднем на 28–35% больше, чем ИД сопоставимого по выручке машиностроительного предприятия.

FMCG и розничная торговля. Уход ряда международных компаний в 2022–2024 гг. высвободил значительный пул профессионалов, временно снизив стоимость FMCG-специалистов. К 2026 году рынок частично стабилизировался: запрос на ИД со сквозным пониманием категорийного менеджмента, импортозамещения и работы с маркетплейсами восстановил их стоимость до уровня 2022 г. В e-commerce-сегменте (Wildberries, Ozon, Яндекс Маркет) ИД операционных направлений оценивается в 500 000–720 000 руб., что ближе к IT, чем к традиционной рознице. [hh.ru Аналитика рынка труда, 2026]

4. Зарплаты по регионам

Региональная дифференциация определяется четырьмя ключевыми факторами: размером и структурой локальной экономики, отраслевой специализацией региона (ресурсодобыча vs сервисный сектор), стоимостью жизни и плотностью предложения квалифицированных кандидатов на локальном рынке труда. Соотношение «регион — Москва» для позиции ИД более устойчиво, чем для линейных и средних менеджеров: транспортная мобильность на топ-уровне компенсирует часть регионального дисконта, не позволяя разрыву вырасти сверх 40–45% для большинства городов-миллионников. [hh.ru, «Региональные рынки труда: сравнительный обзор 2026»]

Тюменская область / ЯНАО / ХМАО. Единственный регион, где медианная зарплата ИД сопоставима с московской (96%), что обусловлено концентрацией нефтегазовых активов и действием районных коэффициентов и северных надбавок. Для позиций в добывающих компаниях на Севере совокупный пакет нередко превышает московский за счёт компенсации жилья и транспортных льгот.

Санкт-Петербург. Несмотря на второй по величине рынок труда в России, разрыв с Москвой составляет 17–18% по медиане. Основные работодатели ИД — промышленные холдинги (Газпром Нефть, ОСК, Кировский завод), IT-кластер (EPAM, Reksoft, группа Леста), банковский сектор (Банк «Санкт-Петербург», Балтийский банк). Стоимость жизни в Петербурге составляет около 80–85% от московской, поэтому реальный разрыв в благосостоянии меньше номинального. [Superjob Research, «Сравнение рынков труда Москвы и Петербурга 2026»]

Екатеринбург и Урал. Региональный хаб для промышленных и IT-компаний, обслуживающих Уральский, Сибирский и частично Приволжский федеральные округа. Медианный уровень (355 000 руб.) превышает Новосибирск и Казань за счёт более высокой концентрации крупных производственных предприятий с федеральным масштабом управления. Операционные директора с опытом работы в ВПК или металлургии котируются здесь на 15–20% выше общеотраслевой медианы.

Дальний Восток (Владивосток, Хабаровск). Региональный коэффициент к Москве выше среднего (70%) благодаря сочетанию северных надбавок, дефицита руководителей на открытом рынке и активности дальневосточных программ поддержки бизнеса. В портовой логистике, рыбопромышленном комплексе и добывающем секторе зарплатный уровень ИД нередко превышает Новосибирск и Казань.

Юг России (Краснодар, Ростов-на-Дону). Краснодарский край — один из наиболее динамично растущих региональных рынков: медиана вознаграждения ИД выросла на 13–15% г/г в 2025 г. (второй показатель после Тюмени), что связано с переориентацией логистических потоков, ростом агропромышленного сектора и строительным бумом. Тем не менее абсолютный уровень остаётся в нижнем квартиле крупных городов. [hh.ru, Аналитика регионального рынка труда, 2026]

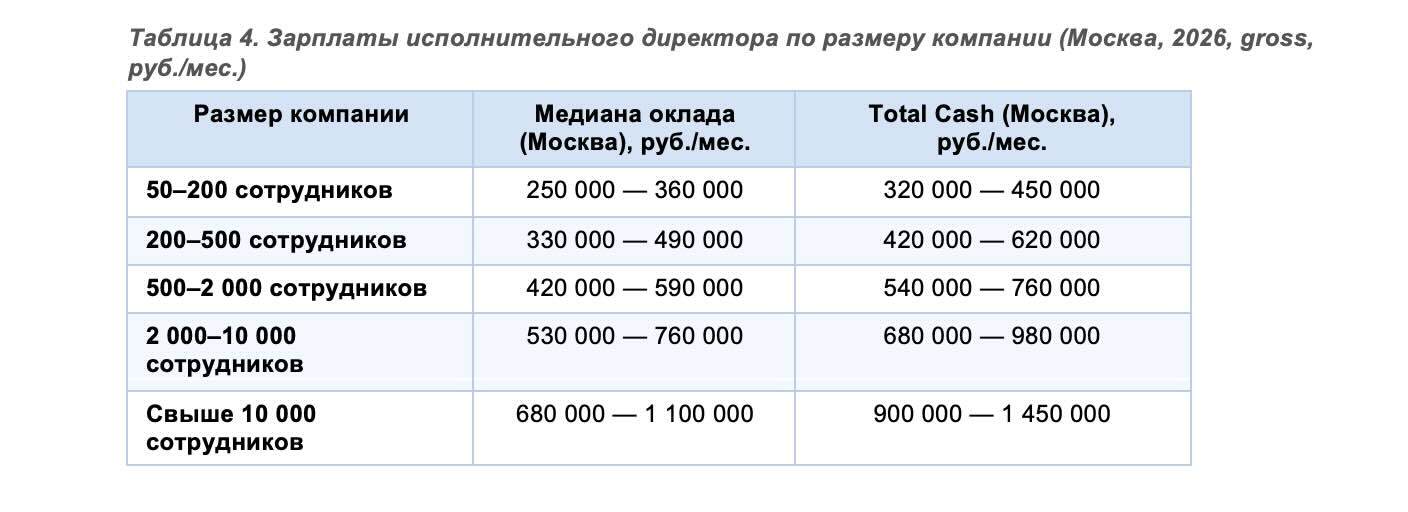

5. Размер компании и форма собственности как факторы дифференциации

Размер компании является вторым по значимости фактором после отрасли. Корреляция между численностью персонала и уровнем вознаграждения ИД носит ступенчатый характер: переходы между размерными когортами сопровождаются заметными скачками медианного оклада — в первую очередь при переходе порога 2 000 и 10 000 сотрудников, где качественно меняется сложность операционной системы. [Willis Towers Watson Russia Total Rewards Survey 2026]

Форма собственности влияет на структуру и уровень вознаграждения по-разному. Частные российские компании формируют базовый рыночный уровень; иностранные и квазииностранные структуры исторически предлагали премию 20–30% к рынку по фиксированной части — однако после 2022 г. число активных зарубежных работодателей существенно сократилось. Оставшиеся иностранные компании и российские «дочки» с западной корпоративной культурой по-прежнему удерживают ценовую премию в диапазоне 15–25% [Get Experts, «Компенсация и льготы топ-менеджеров», 2026].

Публичные российские компании (ПАО) предлагают фиксированный оклад на 10–18% выше непубличных при сопоставимом размере — за счёт более высоких требований к качеству корпоративного управления и прозрачности отчётности, которые формируют дополнительный риск-премиум для ИД. Одновременно они активнее внедряют программы LTI: по данным ANCOR (2026), 78% публичных компаний из индекса МосБиржи имеют действующую LTI-программу для уровня ИД против 42% в непубличном сегменте. Государственные компании и ГУПы в среднем предлагают фиксированный оклад на 10–15% ниже рынка, компенсируя это расширенным социальным пакетом, пенсионными программами и стабильностью занятости.

Стадия развития компании также играет роль. В стартапах и компаниях на стадии роста фиксированная часть нередко занижена на 25–35% относительно рынка с компенсацией в виде опциона или долей. Зрелые операционно эффективные компании, прошедшие стадию масштабирования, предлагают стандартную рыночную компенсацию с развитой системой KPI и STI.

6. Структура компенсационного пакета

Фиксированная часть (Fix). Оклад составляет 60–70% совокупного годового дохода для большинства ИД в компаниях с развитой системой переменного вознаграждения. В стартапах и компаниях с высокой долей LTI доля фикса снижается до 40–50%. Грейдирование позиции осуществляется преимущественно по методологиям Hay / Mercer / Willis Towers Watson; в крупных холдингах ИД соответствует грейдам GR14–GR16 в системе HAY или Band 6–7 в Mercer IPE.

Ежегодный бонус (Annual Bonus / STI). Целевой размер бонуса на уровне ИД составляет 30–50% от годового оклада при выполнении плана на 100%. При перевыполнении KPI предусмотрены акселераторы — выплаты могут достигать 80–100% оклада (в банках — выше). По данным Willis Towers Watson Variable Pay Survey Russia 2026, ключевые метрики, применяемые при расчёте бонуса ИД: EBITDA / операционная прибыль (47% компаний), выручка (33%), операционный коэффициент расходов / cost ratio (28%), NPS / CSI (19%), показатели оборачиваемости запасов и дебиторской задолженности (15%).

Долгосрочная мотивация (LTI / LTIP). В 2026 году долгосрочные программы используют 54% компаний с численностью свыше 1 000 сотрудников — рост на 8 п.п. по сравнению с 2023 г. Основные инструменты: phantom stock (54% случаев), RSU / restricted stock units (31%), денежный LTI с привязкой к финансовым результатам (15%). Горизонт вестинга: 3 года — 60% программ, 4 года — 25%, 5 лет — 15%. Размер накопленного LTI за полный цикл составляет, как правило, 30–70% от годового оклада. [ANCOR LTI Survey Russia 2026]

Льготы и нефинансовые компоненты. По данным Dream Job Salary Review 2026 (выборка 920 компаний с численностью свыше 200 сотрудников), типичный пакет ИД включает: ДМС расширенный (96% предложений), корпоративный автомобиль или компенсацию транспортных расходов (74%), мобильную связь без лимита (97%), фитнес-программы или велнес-бюджет (62%), страхование жизни и от НС (49%), дополнительные отпускные / wellness-дни (43%), служебное жильё или компенсацию аренды для релоцированных сотрудников (33%).

Пакет при переходе (Sign-on / Relocation). Для ИД, привлекаемых с рынка или из другого региона, стандартный sign-on бонус составляет 1–3 месячных оклада; пакет на переезд — отдельный бюджет 200 000–600 000 руб. в зависимости от расстояния и семейного положения кандидата. Практика гарантированного бонуса за первый год (guarantee) сохраняется в 38% случаев найма ИД на открытом рынке — преимущественно для кандидатов, покидающих предыдущего работодателя без полученного годового бонуса. [Get Experts, «Компенсация и льготы топ-менеджеров», 2026]

7. Динамика вознаграждения 2023–2026

Позиция исполнительного директора демонстрирует устойчивый номинальный рост зарплат на протяжении трёх лет подряд, опережающий общерыночный индекс: в 2025 г. рост оплаты труда ИД в среднем по рынку составил 14–17% г/г при общей инфляции 8,5% и росте зарплат по экономике в целом на 10–12%. В реальном выражении (с поправкой на CPI) совокупный доход ИД вырос приблизительно на 5–7% в 2025 г. — лучший результат среди управленческих функций после технических директоров (CTO). [hh.ru, «Рынок труда и зарплаты: итоги 2025 — прогноз 2026», февраль 2026]

Замедление темпов номинального роста в 2026 г. прогнозируется на уровне 10–14% г/г, что соответствует ожидаемой нормализации монетарных условий: ключевая ставка ЦБ РФ, достигшая пика 21% в октябре 2024 г., с высокой вероятностью снизится до 15–17% к концу 2026 г., что сократит стоимость заимствований и несколько снизит давление работодателей на фонд оплаты труда. [Superjob Research, «Прогноз рынка труда 2026», декабрь 2025]

Наиболее высокие темпы роста в 2023–2025 гг. показали IT (в т.ч. решения для промышленности и ОПК), нефтегаз и металлургия/горнодобыча — отрасли, где дефицит кадров остаётся наиболее острым, а масштаб операционной ответственности ИД растёт вслед за консолидацией и цифровизацией. Наиболее сдержанную динамику демонстрируют медиа / реклама и некоммерческий сектор: рекламный рынок переживает структурную трансформацию в связи с уходом международных платформ, а НКО ограничены жёсткими бюджетными рамками.

Дополнительным фактором давления на рост вознаграждения в 2025–2026 гг. стало снижение предложения со стороны зрелых операционных руководителей в возрасте 45–55 лет: часть этой когорты перешла в госсектор или на позиции советников, другая часть временно сократила активность на рынке труда. По оценке Ward Howell Executive Search (2026), реальный размер активного рынка кандидатов на позицию ИД в Москве — не более 3 000–4 000 человек с релевантным опытом в крупном бизнесе, тогда как ежегодный оборот вакансий составляет 700–900 позиций. Это соотношение структурно поддерживает опережающий рост компенсации на уровне ИД в ближайшие 2–3 года. [Ward Howell Executive Search, «Рынок топ-менеджмента: обзор 2026»]

Дополнительным фактором давления на рост вознаграждения в 2025–2026 гг. стало снижение предложения со стороны зрелых операционных руководителей в возрасте 45–55 лет: часть этой когорты перешла в госсектор или на позиции советников, другая часть временно сократила активность на рынке труда. По оценке Ward Howell Executive Search (2026), реальный размер активного рынка кандидатов на позицию ИД в Москве — не более 3 000–4 000 человек с релевантным опытом в крупном бизнесе, тогда как ежегодный оборот вакансий составляет 700–900 позиций. Это соотношение структурно поддерживает опережающий рост компенсации на уровне ИД в ближайшие 2–3 года. [Ward Howell Executive Search, «Рынок топ-менеджмента: обзор 2026»]